2021年税务师《财务与会计》考试题库ID:5053-财务与会计-第十九章 财务报告-

财会经济-税务师

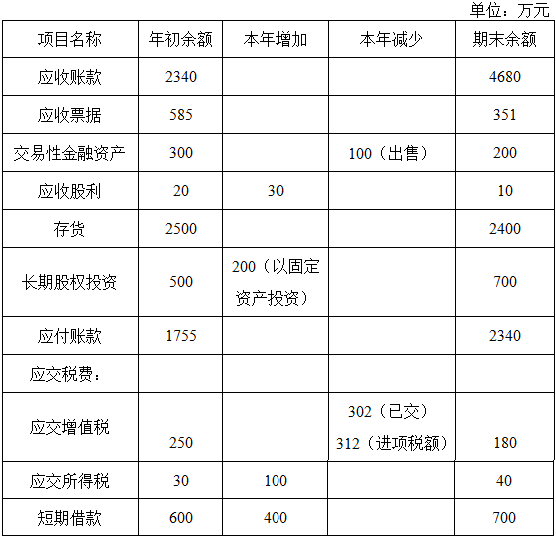

阅读理解-销售商品、提供劳务收到的现金项目金额为()万元。

某商业企业为增值税一般纳税企业,适用的增值税税率为13%。2020年有关资料如下:(1)资产负债表有关项目年初、期末余额和部分账户发生额如下: (2)利润表有关项目本年发生额如下:

(2)利润表有关项目本年发生额如下: 其他有关资料如下:出售的交易性金融资产均为非现金等价物;出售交易性金融资产已收到现金;应收、应付款项均以现金结算;应收账款变动数中含有本期计提的坏账准备100万元。不考虑该企业本年度发生的其他交易和事项。根据上述资料,回答以下问题:

其他有关资料如下:出售的交易性金融资产均为非现金等价物;出售交易性金融资产已收到现金;应收、应付款项均以现金结算;应收账款变动数中含有本期计提的坏账准备100万元。不考虑该企业本年度发生的其他交易和事项。根据上述资料,回答以下问题:

阅读理解

A.2314

B.2574

C.2440

D.4680

我个人认为这个应该是:A

解析:销售商品、提供劳务收到的现金项目,反映企业本期销售商品、提供劳务收到的现金,以及前期销售商品、提供劳务本期收到的现金(包括销售收入和应向购买者收取的增值税销项税额)和本期预收的款项,减去本期销售本期退回的商品和前期销售本期退回的商品支付的现金。企业销售材料和代购代销业务收到的现金,也在本项目反映;则销售商品、提供劳务收到的现金=本期销售商品、提供劳务收到的现金(包括销售收入和应向购买者收取的增值税销项税额)+(应收账款期初余额-期末余额)+(应收票据期初余额-期末余额)-计提的应收账款坏账准备=(4000+4000×13%)+(2340-4680)+(585-351)-100=2314(万元)。

本文来自zhongtiku投稿,不代表升华网立场,如若转载,请注明出处:http://54sh.com/zhiyetiku/947031.html