2021年安全员-C证(专职安全员)考试题库全国通用版-安全员-C证(专职安全员)-土方工程-

建筑工程-八大员

阅读理解-2020年12月31日,甲公司实现的利润总额是( )万元。

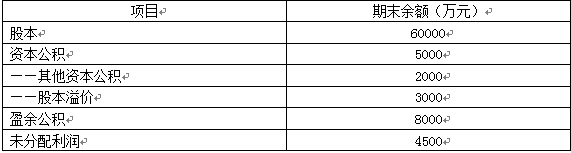

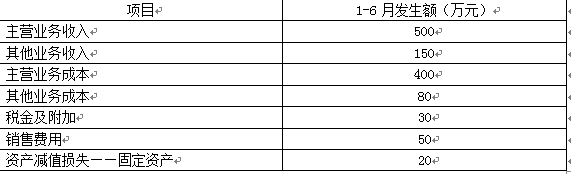

甲股份有限公司(以下简称甲公司),适用的企业所得税税率为25%,2020年6月30日有关所有者权益各科目期末余额如下表所示: 2020年7-12月份发生如下事项:(1)7月3日,接受乙公司作为股本投入的不需要安装的一台机器设备,全部确认为股本,不产生股本溢价,该机器设备账面价值为180万元,已计提折旧20万元,合同约定该机器设备的公允价值为200万元,增值税税额为26万元。(2)10月8日,向B公司销售一批商品,取得价款100万元,增值税税额13万元,该商品成本70万元。为了尽早收回货款,甲公司提供的现金折扣条件为:2/10,1/20,N/30,B公司于10月15日支付货款。(假定计算现金折扣时不考虑增值税)(3)11月26日,销售原材料,取得价款80万元,增值税税额10.4万元,成本为50万元,款项已存入银行。(4)12月1日,出售一项无形资产,该无形资产成本为300万元,已累计摊销230万元,转让过程中的应交税费5万元,实际取得的转让价款为110万元,款项已存入银行。(5)12月3日,召开的股东大会上通过了增资扩股的方案,拟增发普通股股票5000万股,每股面值1元,每股发行市价2元,支付证券机构的佣金按照发行收入的3%计算,从发行收入中扣除。假定款项已全部收到并存入银行。(6)12月10日,股东大会批准董事会提交的利润分配方案:按照净利润的10%提取法定盈余公积,按照5%提取任意盈余公积,宣告每10股分配0.1元的现金股利。其他资料:甲公司2020年1-6月利润表项目如下表所示:

2020年7-12月份发生如下事项:(1)7月3日,接受乙公司作为股本投入的不需要安装的一台机器设备,全部确认为股本,不产生股本溢价,该机器设备账面价值为180万元,已计提折旧20万元,合同约定该机器设备的公允价值为200万元,增值税税额为26万元。(2)10月8日,向B公司销售一批商品,取得价款100万元,增值税税额13万元,该商品成本70万元。为了尽早收回货款,甲公司提供的现金折扣条件为:2/10,1/20,N/30,B公司于10月15日支付货款。(假定计算现金折扣时不考虑增值税)(3)11月26日,销售原材料,取得价款80万元,增值税税额10.4万元,成本为50万元,款项已存入银行。(4)12月1日,出售一项无形资产,该无形资产成本为300万元,已累计摊销230万元,转让过程中的应交税费5万元,实际取得的转让价款为110万元,款项已存入银行。(5)12月3日,召开的股东大会上通过了增资扩股的方案,拟增发普通股股票5000万股,每股面值1元,每股发行市价2元,支付证券机构的佣金按照发行收入的3%计算,从发行收入中扣除。假定款项已全部收到并存入银行。(6)12月10日,股东大会批准董事会提交的利润分配方案:按照净利润的10%提取法定盈余公积,按照5%提取任意盈余公积,宣告每10股分配0.1元的现金股利。其他资料:甲公司2020年1-6月利润表项目如下表所示: 要求:根据上述资料,假定不考虑其他因素,分析回答下列小题。(计算结果保留两位小数)

要求:根据上述资料,假定不考虑其他因素,分析回答下列小题。(计算结果保留两位小数)

阅读理解

A.70

B.128

C.163

D.122.25

我个人认为这个应该是:C

解析:2020年12月31日,甲公司实现的营业利润=(500-400+150-80-30-50-20)[表格中的数据]+(100[资料2营业收入]-70[资料2营业成本]-2[资料2财务费用:100×2%]+80[资料3营业收入]-50[资料3营业成本]+35[资料4资产处置损益:110-(300-230)-5])=163(万元);利润总额=营业利润+营业外收入-营业外支出=163(万元),选项C正确。

本文来自zhongtiku投稿,不代表升华网立场,如若转载,请注明出处:http://54sh.com/zhiyetiku/687191.html